【図解】解体工事費用の勘定科目は?目的別の仕訳例と節税ポイントを解体業者の専門家が解説

POINT

解体工事費用の勘定科目とは、「土地売却」や「建て替え」など、何のために解体したかという目的によって使い分ける会計処理のことです。特に重要なのは、勘定科目の選択を誤ると追徴課税のリスクがある点で、この記事では目的別の正しい仕訳例から節税ポイントまでを解説します。

「事業で使っていた建物を解体したけど、この費用ってどの勘定科目で処理すればいいの?」 「土地を売るための解体と、建て替えのための解体では、仕訳が違うって本当?」

経理担当者の方であれば、このように悩んだ経験があるかもしれません。解体工事の費用は金額が大きくなることが多く、会計処理も特殊なため、どの勘定科目を使うべきか迷いやすいポイントです。

実は、解体工事費用の勘定科目は、「何のために建物を解体したのか」という目的によって全く異なります。もし、この目的と勘定科目を間違えて処理してしまうと、税務調査で思わぬ指摘を受け、追徴課税が発生するリスクもゼロではありません。

そこでこの記事では、解体工事の会計処理に悩むあなたのために、目的別の正しい勘定科目の選び方と仕訳例を、解体のプロが図解を交えて徹底解説します。

税理士や会計士の先生が書く記事とは一味違い、解体業者ならではの現場視点から、地中埋設物やアスベスト除去といった追加費用の処理方法(アスベストの調査義務や費用について、より詳しく知りたい方は「解体工事時のアスベストの事前調査・報告が義務化!必要な資格と罰則は?」もあわせてご覧ください)や、賢く費用計上するための節税ポイントまで、具体的にお伝えします。

この記事を最後まで読めば、あなたのケースに最適な勘定科目が明確になり、自信を持って会計処理を進められるようになります。まずは、ご自身の状況がどれに当てはまるか、以下のフローチャートで確認してみましょう。

person

体験談

(属性情報: 42歳・男性・製造業の経営者) 先代から引き継いだ工場の古い別棟を解体した時、本当に会計処理で頭を抱えました。見積もりは約350万円、これを「固定資産除却損」で処理するのか、それとも「修繕費」なのか…。税務調査で指摘されるのが怖くて、数日悩んでいたんです。さらに解体途中、地中から昔のコンクリートガラが出てきて追加費用が50万円発生し、もうパニックでしたね。結局、顧問税理士に相談したら、今回は新しい生産ライン導入のための解体なので「修繕費」として一括で経費計上できると教わり、心底ホッとしました。自己判断で処理していたら、節税の機会を逃すどころか、追徴課税のリスクを負うところでした。

監修者コメント

元不動産コンサルタントとして、これまで多くの土地活用や相続対策のご相談を受けてきました。その中で、建物の解体費用は金額が大きい上に発生頻度が低いため、多くの経営者様や経理担当者の方が勘定科目に頭を悩ませる場面を何度も見てきました。会計処理の基本は記事本文にある通り「解体の目的」で決まりますが、実務で本当に厄介なのは、予期せぬ地中埋設物の発見やアスベスト除去といった追加費用です。これらの費用をどう処理するかで、最終的な損益は大きく変わります。税務上のリスクを避け、適切な節税に繋げるためにも、本記事で解説されているような現場特有の費用まで含めた会計処理を理解しておくことは非常に重要です。

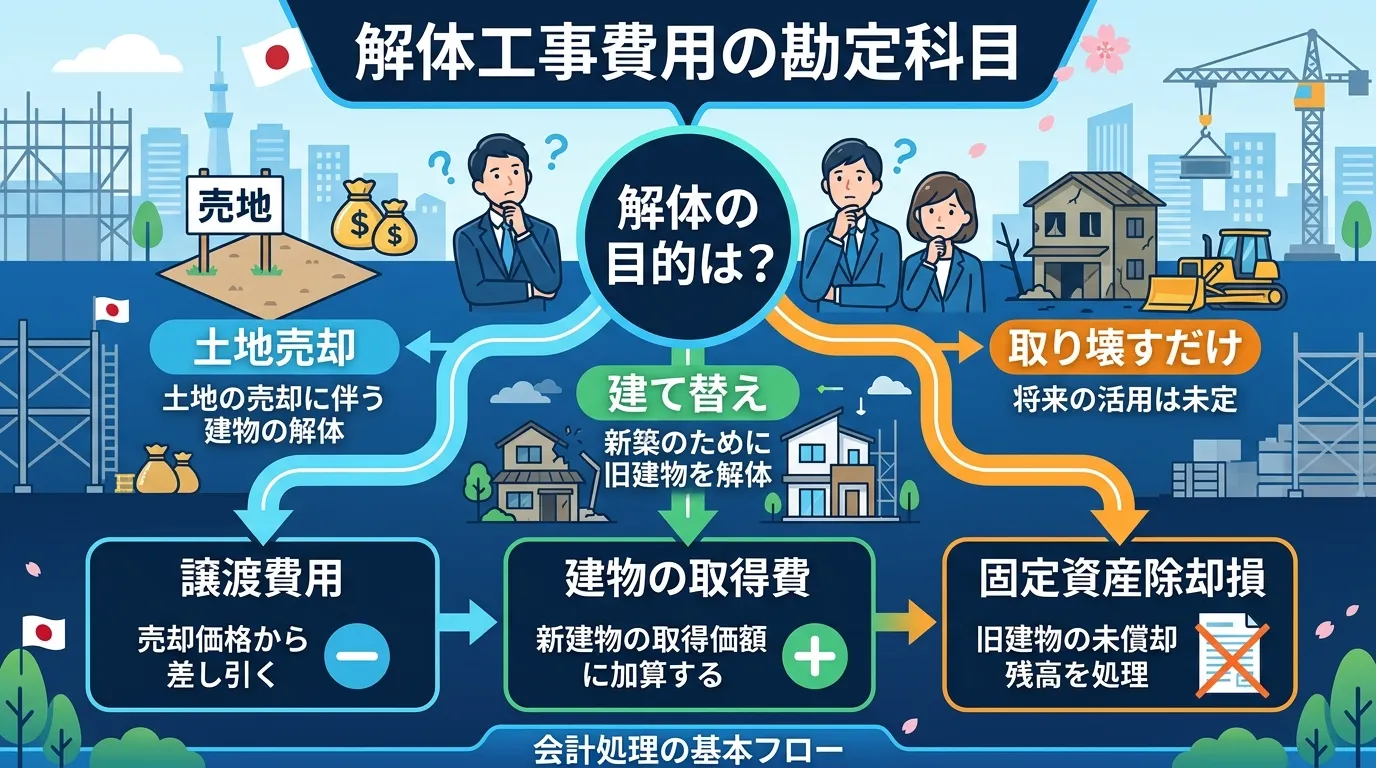

解体工事で使う費用勘定科目は5つの目的で決まる!

POINT

解体工事の勘定科目とは、その支出を会計処理するための分類です。これは「建て替え」や「土地売却」といった5つの目的によって決まり、目的次第でその期の「費用」になるか将来の「資産」になるかの会計上の扱いが変わるため、最初に目的を明確にすることが重要です。

解体工事の費用をどの勘定科目で仕訳すればよいか、迷っていませんか?会計処理は複雑に思えますが、実は「何のために建物を解体するのか」という目的を明確にすることで、使うべき勘定科目が決まります。

解体工事の費用に関する会計処理は、主に以下の5つの目的によって判断されます。

-

撤去のみ: 建物を取り壊して更地にするだけ

-

建て替え: 古い建物を取り壊し、新しい建物を建てる

-

修繕・原状回復: 建物の一部を解体して修理する

-

土地売却: 建物を取り壊して土地を売却する

-

土地活用: 建物を取り壊し、駐車場などとして土地を活用する

なぜなら、会計処理ではその支出が将来の収益に貢献する「資産」として計上すべきものか、その期で完結する「費用」として処理すべきものかを区別する必要があるからです。解体の目的によって、この判断が根本的に変わるため、使用する勘定科目も異なってきます。

まずは、ご自身の状況がどの目的に当てはまるか、下記の一覧表で確認してみましょう。

|

目的 |

主な勘定科目 |

概要 |

|---|---|---|

|

① 撤去のみ |

固定資産除却損 |

建物としての役目を終え、事業用として使わなくなった資産を取り壊す場合の費用として処理します。 |

|

② 建て替え |

土地 (または新しい建物の取得価額) |

新しい建物を建てるための準備費用とみなされ、土地や新しい建物の取得価額に含めて資産計上します。 |

|

③ 修繕・原状回復 |

修繕費 |

資産の維持管理や原状回復が目的の場合、その期の費用として処理します。 |

|

④ 土地売却 |

譲渡費用 |

土地を売却するために直接かかった経費として、売却益から差し引きます。 |

|

⑤ 土地活用 |

土地 |

駐車場経営など、更地にした後の土地活用を目的とする場合、その準備費用として土地の取得価額に加算します。 |

ご自身の解体工事が5つの目的のうちどれに該当するかを特定することが、正しい勘定科目を選び、適切な仕訳を行うための最も重要な第一歩です。次の章から、それぞれの目的別に具体的な会計処理と仕訳例を詳しく解説していきます。

person

体験談

(属性情報: 45歳・男性・製造業経営者) 会社の敷地にあった築40年の古い倉庫を解体したとき、300万円ほどの費用は当然「固定資産除却損」として経費になると思い込んでいました。ところが顧問税理士に「解体後の土地に新しい工場を建てるご予定なら、その解体費用は新しい建物の取得価額に含めるんですよ」と指摘されたんです。単に更地にするのと、建て替えるのとでは、会計上の意味が全く違うんですね。もし知らずに費用計上していたら、税務調査で指摘されていたかもしれないと思うと冷や汗が出ました。解体の「目的」を最初に明確にすることが、いかに重要かを痛感した出来事です。

監修者コメント

元不動産コンサルタントとして多くの土地活用や売買案件を見てきましたが、この記事の冒頭で述べられている「解体の目的を明確にすること」は、会計処理において最も重要なポイントです。特に税務調査で論点となりやすいのが「②建て替え」と「④土地売却」のケースです。例えば、土地を売却する際に、売買契約の前後どちらのタイミングで解体を決めたかによって、解体費用が「譲渡費用」として認められるかどうかの判断が変わる可能性があります。後々の税務リスクを避けるためにも、解体工事を決定する前に、その後の計画を税理士等の専門家と共有しておくことを強くお勧めします。

【目的別】解体工事費用の勘定科目と具体的な仕訳例

POINT

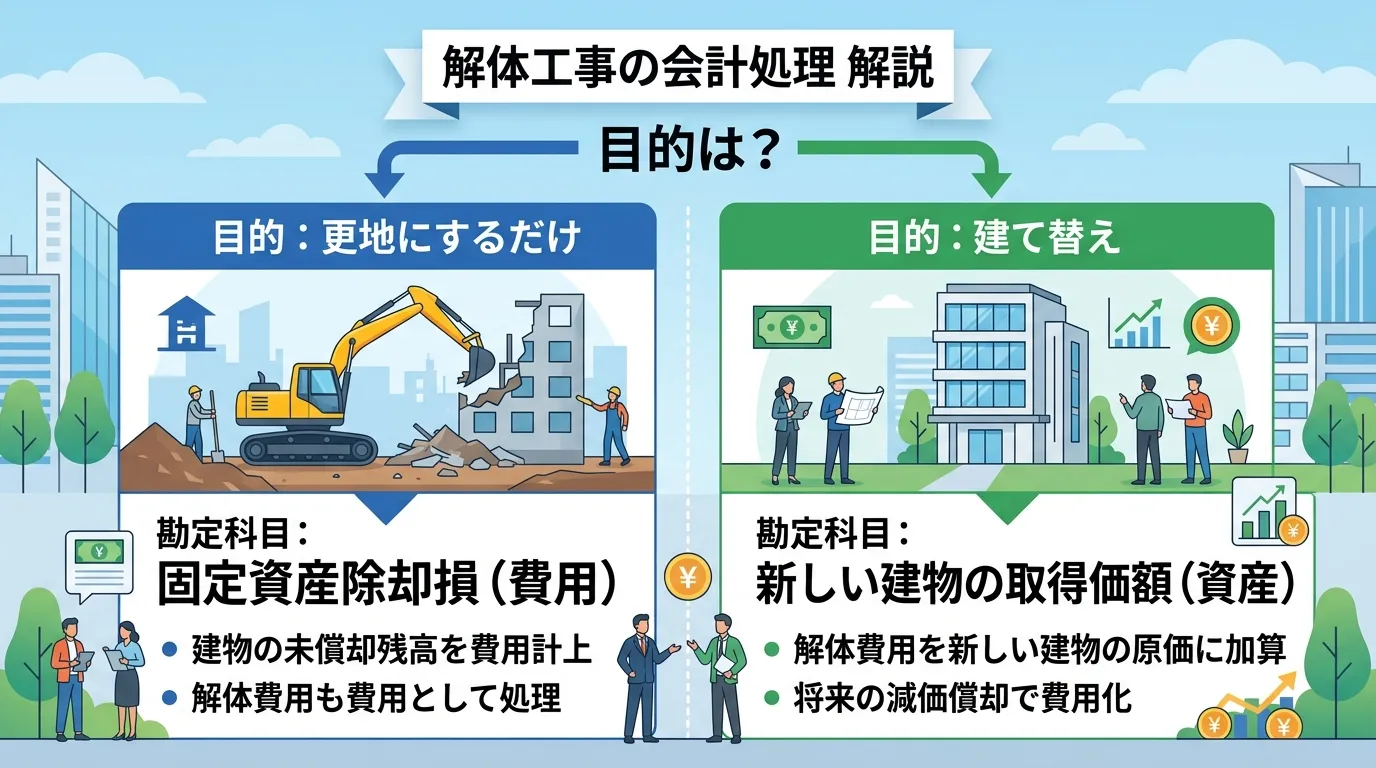

解体工事費用の会計処理とは、工事の目的によって勘定科目を使い分けることです。特に重要なのは、単に更地にする場合は「固定資産除却損」で一括費用計上し、建て替えの場合は新しい建物の取得価額に含めて資産計上するという違いを理解することです。

解体工事の目的によって、会計処理で用いる勘定科目は大きく異なります。ここでは、前述した5つの目的別に、具体的な金額を用いた勘定科目の仕訳例を詳しく解説します。

具体例を見ることで、借方・貸方の関係や金額の計上方法が明確に理解できます。ご自身の状況に最も近いケースを参考に、正確な会計処理を行いましょう。

目的1:建物の撤去のみ(更地にする)場合 → 固定資産除却損

建て替えなどの予定がなく、単に古い建物を取り壊して更地にする場合の解体費用は「固定資産除却損」として費用計上します。これは、事業で使用していた固定資産(建物)がなくなることによる損失と、撤去にかかった費用をまとめて処理するための勘定科目です。

この処理により、解体費用と建物の残存価値(帳簿価額)を、工事を行った期の損失として一括で計上できます。

ケース1:建物の帳簿価額が残っている場合

まだ減価償却が終わっておらず、帳簿上の価値が残っている建物を解体するケースです。

状況設定

-

建物取得価額:1,000万円

-

減価償却累計額:900万円

-

建物の帳簿価額:100万円

-

解体工事費用:200万円(普通預金から支払い)

この場合、建物の帳簿価額100万円と解体費用200万円の合計300万円が「固定資産除却損」となります。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

固定資産除却損 |

3,000,000円 |

建物 |

10,000,000円 |

〇〇ビル解体工事 |

|

減価償却累計額 |

9,000,000円 |

普通預金 |

2,000,000円 |

ケース2:建物の帳簿価額がゼロの場合

すでに減価償却が完了し、帳簿価額がゼロ(または備忘価額1円)の建物を解体するケースです。

状況設定

-

建物取得価額:1,000万円

-

減価償却累計額:1,000万円

-

建物の帳簿価額:0円

-

解体工事費用:200万円(普通預金から支払い)

この場合、解体費用200万円のみが「固定資産除却損」として計上されます。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

固定資産除却損 |

2,000,000円 |

建物 |

10,000,000円 |

〇〇倉庫解体工事 |

|

減価償却累計額 |

10,000,000円 |

普通預金 |

2,000,000円 |

目的2:新しい建物を建てる(建て替え)場合 → 土地 or 建設仮勘定

古い建物を取り壊して新しい建物を建てる(建て替え)場合、その解体費用は原則として費用ではなく「資産」として計上します。解体工事が新しい資産(建物や土地)を取得するための一連の行為と見なされるためです。

この場合、解体費用は即時の損失とはならず、資産の取得価額に含められ、将来にわたって減価償却を通じて経費化されていく点が大きなポイントです。ただし、状況によってどの資産に含めるかが異なります。

ケース1:元々所有していた建物を建て替える場合

自社で所有・使用していた建物を解体し、同じ土地に新しい建物を建てる場合、解体費用は新しい建物の取得価額に含めます。

状況設定

-

旧建物の帳簿価額:100万円

-

解体工事費用:300万円

-

新築工事費用:2,000万円

会計処理は、旧建物の除却、解体、新築のステップで進みます。

① 旧建物の除却仕訳 まずは、帳簿から旧建物をなくす処理をします。この時点では「固定資産除却損」を使います。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

固定資産除却損 |

1,000,000円 |

建物 |

1,000,000円 |

旧社屋除却 |

② 解体費用支払時の仕訳 解体費用は、新築建物が完成するまで「建設仮勘定」という勘定科目で一時的に処理します。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

建設仮勘定 |

3,000,000円 |

普通預金 |

3,000,000円 |

新社屋建設(解体費用) |

③ 新築建物完成時の仕訳 新しい建物が完成したら、「建設仮勘定」を「建物」勘定に振り替えます。この時、解体費用(300万円)と新築費用(2,000万円)の合計が新しい建物の取得価額となります。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

建物 |

23,000,000円 |

建設仮勘定 |

3,000,000円 |

新社屋完成 |

|

普通預金 |

20,000,000円 |

ケース2:土地と建物を同時に取得し、1年以内に取り壊す場合

最初から建物を取り壊して土地を利用する目的で土地付き建物を購入した場合、解体費用は土地の取得価額に含めます。法人税法上、取得後おおむね1年以内に取り壊しに着手するなどの事実があれば、この処理が適用されます。

状況設定

-

土地付き建物の購入代金:5,000万円

-

購入後すぐに行った解体工事費用:300万円

この場合、建物の購入代金と解体費用は、土地を利用可能な状態にするための費用と見なされ、すべて土地の取得価額に加算します。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

土地 |

53,000,000円 |

普通預金 |

53,000,000円 |

〇〇用地取得及び整地費用 |

目的3:一部の修繕・原状回復の場合 → 修繕費

建物の資産価値を高めるのではなく、通常の維持管理や原状回復を目的とした部分的な解体工事の費用は「修繕費」として処理します。例えば、雨漏りの修理や、賃貸物件の退去時に内装を元に戻す工事などが該当します。

これは、支出が資産の価値を高める「資本的支出」ではなく、資産を元の状態に復旧させるための費用と見なされるためです。

ケース1:事務所の壁を修繕する場合

状況設定

-

事務所の壁を一部取り壊して修復する工事に50万円かかり、普通預金から支払った。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

修繕費 |

500,000円 |

普通預金 |

500,000円 |

事務所壁面修繕工事 |

ケース2:賃貸物件の原状回復工事の場合

状況設定

-

賃貸していた店舗の退去に伴い、内装を元の状態に戻すための原状回復工事(間仕切りの解体など)に80万円かかった。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

修繕費 |

800,000円 |

普通預金 |

800,000円 |

店舗A 原状回復工事 |

ただし、元の状態に戻すだけでなく、新たな機能を追加したり、資産価値を明らかに高めるような工事は「資本的支出」と判断され、資産計上が必要になる場合がありますので注意が必要です。

目的4:土地を売却するために取り壊す場合 → 譲渡費用

所有している土地を売却するために、その上に建っている建物を取り壊した場合、その解体費用は「譲渡費用」として扱われます。譲渡費用とは、土地や建物などを売却するために直接かかった費用のことです。

この譲渡費用は、土地の売却によって得られた利益(譲渡所得)を計算する際に、売却価格から差し引くことができます。

譲渡所得の計算式譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

状況設定

-

更地として引き渡す条件で土地を売却。

-

売主の負担で、敷地内の古家を500万円で解体した。

この場合、解体費用500万円は「譲渡費用」として、譲渡所得の計算上、経費として控除されます。会計帳簿に直接「譲渡費用」という勘定科目で仕訳するのではなく、固定資産売却益(または損)を計算する際に考慮します。

譲渡所得を申告する際には、解体費用の証拠として契約書や領収書が必須となるため、必ず大切に保管しておきましょう。

目的5:駐車場など土地活用が目的の場合 → 土地

建物を取り壊した後、その土地を駐車場や資材置き場など、新たな事業で活用する場合、解体費用は「土地」の取得価額に含めて資産計上します。

これは、解体工事が土地を目的の用途で利用できる状態にするために直接かかった費用と見なされるためです。

状況設定

-

駐車場経営を始めるため、古家付きの土地を購入。

-

購入後すぐに建物を300万円で解体し、駐車場として利用できる状態にした。

この場合、解体費用は土地の価値を構成するものとして処理します。

|

借方 |

金額 |

貸方 |

金額 |

摘要 |

|---|---|---|---|---|

|

土地 |

3,000,000円 |

普通預金 |

3,000,000円 |

駐車場用地整備(建物解体費用) |

ここで注意すべき点は、土地は減価償却ができない資産であるということです。そのため、土地の取得価額に含めた解体費用は、その期に経費として計上することはできず、将来その土地を売却するまで費用化されません。

person

体験談

(属性情報: 45歳・男性・製造業の経営者) 先代から引き継いだ古い倉庫が老朽化し、今後の使い道もなかったので、思い切って更地にすることにしました。解体費用は300万円ほど。問題は、その倉庫がまだ減価償却の途中で、帳簿上120万円の価値が残っていたことです。この120万円はどう処理するのか税理士に相談したところ、「解体費用と合算して『固定資産除却損』として一括で経費にできますよ」と教わりました。てっきり解体費の300万円だけが経費になると思っていたので、これは大きな発見でしたね。結果的に420万円をその期の損失として計上でき、法人税の負担をかなり軽減できたので本当に助かりました。

監修者コメント

記事で解説されている通り、解体費用の勘定科目は「解体の目的」によって明確に分かれます。私が不動産コンサルタントとしてご相談を受ける中で、税務調査で最も指摘されやすいのが、まさにこの部分です。特に、実質的には建て替えが目的であるにもかかわらず、解体費用を「固定資産除却損」として一括で費用計上してしまうケースは後を絶ちません。

税務署は「新しい資産(建物)を取得するための一連の行為」と判断すれば、その解体費用は資産計上すべき、という一貫した見方をします。解体と新築の契約が別々でも、計画全体として判断される点に注意が必要です。判断に迷う場合は、解体工事の契約前に税理士に相談することをお勧めします。正しい会計処理は、将来の税務リスクを回避するだけでなく、適切な経営判断にも繋がります。

【解体業者視点】特殊な費用の勘定科目と会計処理

POINT

解体工事の特殊費用の会計処理とは、予期せぬ追加費用を税務上のリスクなく処理することです。特に重要なのは、地中埋設物の撤去費は「雑損失」、アスベスト関連費は調査なら「調査費」、除去なら「修繕費」と、費用に応じて勘定科目を使い分ける点です。

解体工事の見積もりは本体工事が中心ですが、現場では予期せぬ追加費用が発生することが少なくありません。例えば、地中からコンクリートガラが出てきたり、アスベストの除去が必要になったり、あるいは特定の部分のみを解体する内装解体で特殊な処理が求められたりするケースです。

これらの費用を正しく会計処理しなければ、税務調査で指摘を受けるなど、思わぬリスクにつながる可能性があります。

そこでこのセクションでは、会計専門サイトでは見落とされがちな、解体現場特有の費用に関する勘定科目と会計処理を、解体業者の視点から具体的に解説します。特に発生頻度の高い「地中埋設物」と「アスベスト関連費用」の2つのケースを取り上げますので、事前にこれらの可能性を把握し、会計処理を準備しておきましょう。

ケース1:地中埋設物の撤去費用が発生した場合 → 雑損失

建物の解体が終わり、整地作業に入った段階で、地中から以前の建物の基礎やコンクリートガラ、古い浄化槽といった埋設物が見つかることがあります。これらは「地中埋設物」と呼ばれ、撤去には追加の費用が必要です。

この地中埋設物の撤去費用は、原則として勘定科目を「雑損失」として処理します。なぜなら、この費用は解体工事という本業の売上に直接対応する原価ではなく、予測が困難で偶発的に発生した損失と見なされるためです。会計上は「営業外費用」の区分に計上されます。

例えば、追加で発生した地中埋-設物撤去費用30万円を現金で支払った場合の仕訳は以下のようになります。

|

勘定科目(借方) |

金額 |

勘定科目(貸方) |

金額 |

|---|---|---|---|

|

雑損失 |

300,000円 |

現金 |

300,000円 |

地中埋設物の有無は、実際に掘り起こしてみなければ分からないため、当初の解体工事の見積もりには含まれていないことがほとんどです。万が一発生した際に慌てないよう、この会計処理を覚えておくことが重要です。

ケース2:アスベストの調査・除去費用が発生した場合 → 修繕費 or 調査費

近年、法改正によりアスベスト(石綿)に関する規制が強化され、解体工事前の事前調査が原則として義務化されました。

アスベストの法改正や事前調査の義務化について、詳しくは以下の記事をご覧ください。 解体工事におけるアスベストの法改正はいつから?流れと改正内容解体工事時のアスベストの事前調査・報告が義務化!必要な資格と罰則は?

そのため、アスベスト関連の費用が発生するケースが増えています。この費用は、「調査」と「除去」の段階で会計処理が異なる点に注意が必要です。

アスベストの事前調査にかかった費用は、「調査費」や「支払手数料」といった勘定科目で処理するのが一般的です。これは、専門家による調査という役務提供に対する対価として支払う費用だからです。

一方、調査の結果アスベストが見つかり、その除去工事を行った場合の費用は、原則として「修繕費」として計上します。アスベストの除去は、建物を安全に維持管理するために不可欠な作業であり、原状回復や維持管理のための支出と見なされるためです。

ただし、アスベスト除去が建物の大規模なリノベーションと一体で行われ、その結果として建物の資産価値が著しく高まったり、耐久性が増したりした場合は「資本的支出」と判断され、資産計上が必要になる可能性もあります。

具体的な仕訳例を見てみましょう。

調査費用5万円を普通預金から支払った場合

|

勘定科目(借方) |

金額 |

勘定科目(貸方) |

金額 |

|---|---|---|---|

|

支払手数料(または調査費) |

50,000円 |

普通預金 |

50,000円 |

除去費用50万円を普通預金から支払った場合(修繕費として処理)

|

勘定科目(借方) |

金額 |

勘定科目(貸方) |

金額 |

|---|---|---|---|

|

修繕費 |

500,000円 |

普通預金 |

500,000円 |

除去費用が経費として一括で損金算入できる「修繕費」になるか、資産として減価償却していく「資本的支出」になるかの判断は、税務上の解釈が分かれる難しいポイントです。判断に迷う場合は、自己判断せずに必ず所轄の税務署や顧問税理士に確認することをおすすめします。

person

体験談

(属性情報: 40代男性・中小企業経営者) うちも先代から引き継いだ築50年の工場を建て替えるとき、解体工事で追加費用が発生したんですよ。整地してたら、昔の基礎コンクリートが地中からゴロゴロ出てきて、撤去費用で30万円も余計にかかりました。経理担当と「これ、勘定科目どうするんだ?」って本当に頭を抱えましたね。結局、税理士さんに聞いて「雑損失」だと分かったんですが、予測できない費用だからという理由に納得しました。もし知らずに固定資産除却損にまとめていたら、税務調査で指摘されていたかもしれないと思うと、今でも少しヒヤッとします。

監修者コメント

この記事で解説されている地中埋設物やアスベストの費用は、まさに解体工事における「見えないリスク」の代表格です。私の不動産コンサルタント時代の経験でも、これらの予期せぬ追加費用が原因で、当初の事業計画が大きく狂ってしまったケースを何度も見てきました。

特に注意したいのが、会計処理だけでなく、後の不動産取引への影響です。例えば、地中埋設物を撤去した際は、その事実を証明する工事写真や報告書を必ず解体業者から受け取ってください。これが、将来土地を売却する際に「契約不適合責任」を回避するための重要な証拠となります。

また、アスベスト除去費用の「修繕費」か「資本的支出」かの判断は、税務調査でも論点になりやすい部分です。迷った際は自己判断せず、必ず顧問税理士に相談することをお勧めします。

解体費用の勘定科目で失敗しないための3つの注意点

POINT

解体費用の勘定科目処理とは、追徴課税などの失敗を避けるための重要な会計・法務手続きです。特に重要なのは「修繕費」と「資本的支出」の判断、解体後の「建物滅失登記」、そして個人事業主の「家事按分」という3つのポイントを正しく理解し、実行することです。

解体費用の会計処理は、日常的な経費精算とは異なり、専門的な判断が求められる場面が数多く存在します。もし処理を誤ると、税務調査で指摘を受け、思わぬ追徴課税が発生するリスクも少なくありません。

「良かれと思って費用を一括で経費にしたら、後に資産計上すべき『資本的支出』だと判断され、修正申告が必要になった…」といった失敗は、残念ながらよくある話です。

このような事態を避けるため、ここでは特に間違いやすい3つのポイントに絞って、具体的な注意点を解説します。法人、個人事業主を問わず、担当者の方が自信を持って処理を進められるよう、正しい知識を身につけていきましょう。

注意点1:「修繕費」か「資本的支出」かの判断を誤らない

経理担当者が最も頭を悩ませるのが、「修繕費」と「資本的支出」の区別です。建物の解体に伴う支出であっても、その目的によっては一括で経費にできないケースがあるため、慎重な判断が求められます。

両者の根本的な違いは、支出の目的にあります。

-

修繕費: 建物を維持管理したり、元の状態に戻したりするための費用(原状回復)。一括で経費計上できます。

-

資本的支出: 資産の価値を高めたり、耐用年数を延ばしたりするための費用。資産として計上し、減価償却を通じて複数年にわたって費用化する必要があります。

|

項目 |

修繕費 |

資本的支出 |

|---|---|---|

|

目的 |

原状回復、維持管理 |

資産価値の増加、耐用年数の延長 |

|

具体例 |

・壊れた壁の補修 ・通常の塗装工事 |

・避難階段の取付 ・用途変更のための大掛かりな改装 |

|

会計処理 |

支払時に一括で経費計上 |

資産として計上し、減価償却 |

|

税務上の扱い |

損金 |

減価償却費が損金 |

例えば、解体した壁を元通りに修復する費用は「修繕費」ですが、より性能の高い断熱材を入れたり、耐震補強を加えたりする費用は「資本的支出」と見なされる可能性が高くなります。この区別は税務調査で非常に厳しくチェックされるため、なぜその勘定科目で処理したのかを明確に説明できなければなりません。

判断に迷う場合は、国税庁が示している以下の形式的な基準を参考にするとよいでしょう。

より詳しい基準については、国税庁の公式サイトもご確認ください。 出典: No.5402 修繕費とならないものの判定|国税庁

-

1つの修理や改良にかかった費用が20万円未満の場合

-

その修理や改良が、おおむね3年以内の周期で行われることが明らかな場合

上記のいずれかに該当すれば、修繕費として処理することが認められています。正しい知識に基づき、適切な会計処理を行いましょう。

注意点2:固定資産の除却証明として「建物滅失登記」を必ず行う

建物の解体工事が完了したら、会計処理だけでなく法務手続きも忘れずに行う必要があります。それが「建物滅失登記」です。

不動産登記法により、建物の所有者は解体から1ヶ月以内に、管轄の法務局へ建物滅失登記を申請する義務があります。この手続きを怠ると、2つの大きなデメリットが生じます。

-

固定資産税が課され続ける: 登記簿上は建物が存在し続けるため、すでに取り壊して存在しない建物に対して固定資産税が課税され続けてしまいます。

-

固定資産除却損が否認されるリスク: 会計上は「固定資産除却損」として損失を計上していても、登記簿が実態と異なると税務調査で損金算入を否認される可能性があります。

建物滅失登記は、土地家屋調査士に依頼するのが一般的です。解体工事が完了したら、会計処理と並行して速やかに登記手続きを進めることが、余計な税負担や税務リスクを回避する上で極めて重要です。

注意点3:個人事業主は「家事按分」の考え方を忘れない

個人事業主の方が、自宅兼事務所など事業とプライベートの両方で使用している建物を解体する場合、法人にはない特有の注意点があります。それが「家事按分(かじあんぶん)」です。

事業の経費として認められるのは、あくまで事業遂行に直接必要だった部分のみです。そのため、解体費用も全額を経費にするのではなく、事業で使用していた割合に応じて按分計算し、事業用の部分だけを計上しなければなりません。プライベートな生活に関わる支出(家事費)は、経費には含まれないのです。

【計算例】

-

解体費用総額:500万円

-

建物の事業使用割合:40%(床面積比で算出)

-

経費に計上できる金額:500万円 × 40% = 200万円

この「事業使用割合」は、税務調査の際に必ず根拠を問われます。「床面積の比率」や「使用時間の比率」など、客観的で合理的な基準で算出し、計算の根拠となる資料を必ず保管しておきましょう。

さらに複雑なケースとして、「事業用40%の自宅兼事務所を解体し、事業用50%の賃貸併用住宅に建て替える」場合を考えてみましょう。この場合、解体費用のうち経費にできるのは、**建て替え前の事業割合である40%**で計算します。新しい建物の割合ではない点に注意が必要です。判断に迷う場合は、専門家である税理士に相談することをおすすめします。

person

体験談

(属性情報: 40代男性・製造業経営者) 以前、工場の老朽化した壁を取り壊して生産ラインを拡張した際、300万円ほどの費用を単純に「修繕費」で処理しようとしていました。その方が節税になるだろう、と安易に考えていたんです。しかし念のため顧問税理士に確認したところ、「これは資産価値を高める『資本的支出』にあたります。もし修繕費で処理したら、税務調査でほぼ確実に指摘されますよ」と言われ、冷や汗をかきました。自己判断の怖さを痛感し、正しい会計処理が将来の大きなリスクを防ぐのだと身をもって学んだ経験です。

監修者コメント

不動産コンサルタントとして多くのお客様を見てきましたが、記事で指摘されている3点は、まさに税務調査で論点になりやすい部分です。特に「建物滅失登記」は単なる手続きと軽視されがちですが、これを怠ると、存在しない建物に固定資産税を払い続けるだけでなく、いざ土地を売却しようとした際にスムーズに進められないなど、将来の資産活用計画にまで影響が及びます。

また、「修繕費」と「資本的支出」の判断は、節税だけでなく不動産の資産価値を正しく把握する上でも重要です。解体工事は会計・法務・不動産活用の視点が複雑に絡み合います。判断に迷ったら、自己判断せず税理士や我々のような専門家に相談することが、結果的に時間とコストを守る最善策と言えるでしょう。

解体費用の仕訳で節税効果を高める2つのポイント

POINT

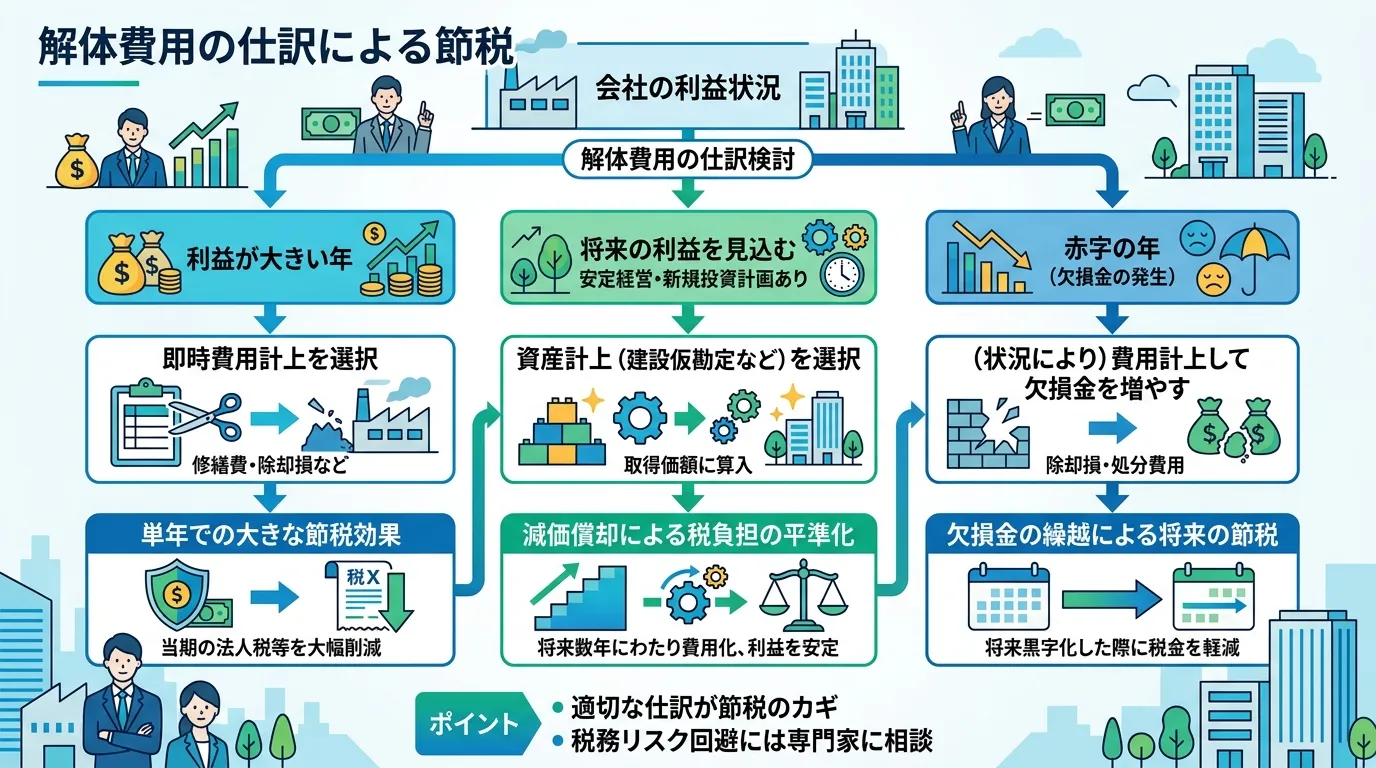

解体費用の仕訳による節税とは、会社の状況に合わせて会計処理を戦略的に行うことです。特に重要なのは、利益が大きい年は「費用計上」で単年の税金を抑え、将来の利益を見込むなら「資産計上」で税負担を平準化することです。さらに建物と付属設備を分けて仕訳すれば、より節税効果を高められます。

解体費用は高額になりがちですが、その会計処理を工夫することで節税効果を高めることが可能です。単に費用として処理するだけでなく、会社の経営状況や将来の計画に合わせて戦略的に仕訳を行うことで、キャッシュフローの改善に繋がります。

解体費用の目安については、こちらの記事で詳しく解説しています。 全国の費用相場 | 解体工事.com ここでは、解体費用の仕訳で節税効果を最大化するための具体的なポイントを2つ紹介します。

-

会社の利益状況で「費用計上」か「資産計上」か判断する

-

建物本体と付属設備は分けて仕訳する

これらのポイントを理解し、自社の長期的な経営計画と照らし合わせて最適な方法を選択することが、賢い税務戦略の鍵となります。

ポイント1:会社の利益状況で「費用計上」か「資産計上」か判断する

解体費用の会計処理は、その年の利益状況に応じて「費用計上」と「資産計上」を戦略的に選択することが節税の第一歩です。どちらを選ぶかによって、税負担のタイミングや大きさが変わってきます。

利益が大幅に出た年は「費用計上」で単年の税金を圧縮

もし解体工事を行った事業年度に大幅な利益が出ている場合、解体費用を「固定資産除却損」として一括で費用計上するのが有効です。高額な解体費用をその年の経費として計上することで、課税対象となる所得を大きく圧縮でき、単年での法人税負担を大幅に軽減する効果が期待できます。

将来の利益を見込むなら「資産計上」で税負担を平準化

一方で、建物の建て替えを目的として解体した場合、解体費用を新しい建物の取得価額に含めて「資産計上」することもできます。この場合、解体費用は一度に経費になるのではなく、新築した建物の耐用年数にわたって「減価償却費」として毎年少しずつ費用化されます。

創業期や設備投資が続く時期など、今は大きな利益が出ていなくても将来にわたって安定した収益が見込める場合に有効な方法です。複数年にわたって経費を計上することで、長期的な視点で税負担を平準化する効果があります。

赤字の年は「繰越欠損金」の活用も視野に

通常、赤字の年に大きな費用を計上するのは避けたいと考えがちですが、戦略的な選択肢として「あえて費用計上する」という方法もあります。

赤字の事業年度に解体費用を計上して赤字額をさらに大きくすると、その赤字額(欠損金)は「繰越欠損金」として翌事業年度以降10年間にわたって繰り越すことができます。将来、会社が黒字化した際に、この繰越欠損金と利益を相殺することで、課税所得を減らし、将来の税負担を軽減できるのです。将来的に大きな利益が見込まれるプロジェクトがある場合などは、非常に有効な節税戦略となり得ます。

このように、自社の短期的な利益状況だけでなく、中長期的な利益計画と照らし合わせ、どの方法が最も有利になるかシミュレーションすることが重要です。

|

費用計上(固定資産除却損) |

資産計上(減価償却) |

|

|---|---|---|

|

タイミング |

解体した事業年度に一括で費用化 |

新築建物の耐用年数にわたり分割で費用化 |

|

メリット |

・単年の税負担を大幅に軽減できる ・繰越欠損金を活用できる |

・長期的に税負担を平準化できる ・単年の利益変動を抑えられる |

|

適した状況 |

・大幅な黒字が見込まれる年 ・将来の黒字を見越して繰越欠損金を作りたい年 |

・創業期や設備投資期 ・将来にわたり安定した利益が見込める場合 |

|

勘定科目 |

固定資産除却損 |

建物(取得価額に算入) |

ポイント2:建物本体と付属設備は分けて仕訳する

建て替えに伴う解体費用を新しい建物の取得価額に含めて資産計上する場合、さらに一歩進んだ節税テクニックがあります。それは、新築する建物を「建物本体」と「建物付属設備」に分けて仕訳する方法です。

建物付属設備とは、電気設備、給排水・ガス設備、冷暖房設備、エレベーターなど、建物と一体となって機能する設備を指します。税法上、これらは建物本体とは別の固定資産として扱われ、それぞれ異なる法定耐用年数が定められています。

一般的に、建物付属設備は建物本体よりも法定耐用年数が短く設定されています。例えば、木造事務所の耐用年数が24年であるのに対し、給排水設備の耐用年数は15年です。耐用年数が短いということは、より短期間で減価償却費として費用計上できることを意味します。

|

資産の種類 |

構造・用途 |

法定耐用年数 |

|---|---|---|

|

建物 |

木造・合成樹脂造のもの(事務所用) |

24年 |

|

鉄骨鉄筋コンクリート造・鉄筋コンクリート造のもの(事務所用) |

50年 |

|

|

建物付属設備 |

電気設備(照明設備を含む) |

15年 |

|

給排水・ガス設備 |

15年 |

|

|

冷房、暖房、通風・ボイラー設備 |

15年 |

|

|

エレベーター |

17年 |

※国税庁「主な減価償却資産の耐用年数表」より抜粋

【減価償却費の計算例】 取得価額5,000万円(うち建物本体4,000万円、給排水設備1,000万円)の建物を新築した場合(定額法で計算)

-

すべて「建物(耐用年数24年)」として計上した場合

-

年間の減価償却費:5,000万円 × 0.042 = 210万円

-

-

「建物」と「給排水設備」に分けて計上した場合

-

建物本体(耐用年数24年):4,000万円 × 0.042 = 168万円

-

給排水設備(耐用年数15年):1,000万円 × 0.067 = 67万円

-

年間の減価償却費合計:168万円 + 67万円 = 235万円

-

この例では、仕訳を分けるだけで年間25万円も多く減価償却費を計上でき、その分だけ課税所得を圧縮できます。これが数年、十数年と続けば、キャッシュフローに与える影響は決して小さくありません。

この方法を適用するには、工事請負契約書や見積書に建物本体と付属設備の金額が明確に区分されている必要があります。工事を依頼する段階から、内訳を詳細に記載してもらうよう業者に相談しておくとスムーズです。

person

体験談

(属性情報: 48歳・男性・製造業の経営者) うちの会社もちょうど業績が絶好調だった年に、老朽化した工場の建て替えを決めたんです。当初は解体費用も新しい建物の取得費に含める「資産計上」しか頭になかったんですが、顧問税理士から「利益が大きい今期だからこそ、全額を『固定資産除却損』として費用計上すれば、法人税を大幅に圧縮できますよ」と助言をもらいました。そのおかげで課税所得がガクンと減り、想定より200万円以上も納税額を抑えることができたんです。浮いたキャッシュは最新の機械導入に回せましたし、会社の状況に合わせて会計処理を選ぶ重要性を痛感した出来事でしたね。

監修者コメント

元不動産コンサルタントの立場から補足させていただきます。記事で解説されている通り、解体費用の会計処理は単なる経理作業ではなく、重要な経営戦略の一つです。特に私がご相談を受ける中で重視していたのは、その選択が会社の財務諸表、ひいては金融機関からの融資評価に与える影響です。例えば、目先の節税のために費用計上して利益を大きく圧縮すると、短期的な税負担は減りますが、融資の際にマイナス評価に繋がる可能性もゼロではありません。将来の事業拡大で資金調達を見据えているなら、あえて資産計上し、財務体質を安定させるという判断も有効です。自社の事業フェーズと将来の不動産戦略を見据え、最適な選択をすることが肝要です。

解体工事の勘定科目についてよくある質問

POINT

解体工事の勘定科目に関するよくある質問とは、複雑な会計処理で間違いやすい点をQ&Aで解説するものです。特に重要なのは、誤った処理は追徴課税につながるリスクがあるため、最終的な判断は自己判断せず必ず税理士などの専門家に相談することです。

解体工事の会計処理は複雑なため、経理担当者や事業主の方から多くの質問が寄せられます。ここでは、特に間違いやすいポイントや判断に迷うケースについて、Q&A形式で分かりやすく解説します。確定申告前に最終確認としてご活用ください。

会計処理や税務に関する最終的な判断は、自己判断せず、必ず税理士などの専門家に相談することが重要です。誤った処理は、後の税務調査で指摘され、追徴課税などのペナルティにつながる可能性があります。

person

体験談

(属性情報: 48歳・男性・中小企業経営者) 父親から継いだ工場の古い倉庫を解体した時、300万円ほどの費用がかかりました。正直、経理は妻と二人三脚でやっているので、こんな大きな額の仕訳は初めてでしてね。安易に「雑損失」で処理しようとしたら、妻から「前に税務調査で指摘されたの忘れたの?」と釘を刺されたんです。慌てて顧問税理士に相談したら、「新しい建物を建てる予定があるなら、その取得価額に含めるんですよ」と教えられ、危うく大きな間違いをするところでした。自己判断で処理していたら、間違いなく追徴課税だったと思うと、今でも冷や汗が出ます。専門家への相談料をケチってはいけないと痛感した一件でした。

監修者コメント

私が不動産コンサルタントとして多くの経営者様からご相談を受ける中で、解体費用の会計処理は特に判断が難しいポイントだと実感しています。なぜなら、その処理は「解体後の土地をどう活用するのか」という事業計画と密接に結びついているからです。例えば、体験談にあるように建て替えを前提とする解体費用を単純な損失として計上してしまうと、税務調査で指摘されるだけでなく、新築建物の資産価値を正しく計上できず、将来の減価償却計算にも影響を及ぼしかねません。解体の「目的」を明確にし、その計画全体を税理士の先生に共有することが、後々の税務リスクを回避し、適切な資産管理を行うための鍵となります。

まとめ:解体工事の費用は目的を明確にして正しく勘定科目を仕訳しよう

POINT

解体工事の費用の会計処理とは、正しい勘定科目で仕訳することです。特に重要なのは「何のために解体するか」という目的で、建て替えなら新しい建物の取得価額、単なる取り壊しなら固定資産除却損として費用計上するなど、目的によって会計上の扱いが大きく変わります。

本記事では、解体工事の費用に関する勘定科目と仕訳方法について解説しました。複雑に思える会計処理も、ポイントを押さえれば正しく理解できます。

最も重要なポイントは、「何のために建物を解体するのか」という目的を明確にすることです。解体の目的によって、解体費用が資産の取得価額になったり、費用(損失)になったりと、会計上の意味合いが大きく変わるためです。

適切な勘定科目で仕訳を行うことは、正確な財務状況の把握はもちろん、税務調査での指摘リスクを回避し、適切な節税に繋げるためにも不可欠です。

この記事のポイントを改めて確認しましょう。

【目的別の勘定科目】

-

建て替えが目的の場合: 新しい建物の取得価額に含める

-

土地の売却が目的の場合: 土地の取得価額(譲渡費用)に含める

-

土地の有効活用(駐車場など)が目的の場合: 土地の取得価額に含める

-

単に取り壊すのが目的の場合: 「固定資産除却損」として費用計上する

-

賃貸物件の原状回復が目的の場合: 「修繕費」として費用計上する

【仕訳時の3つの注意点】

-

アスベスト除去費用は、解体費用に含めて処理する

-

補助金を受け取った場合は、「雑収入」として収益計上する

-

解体費用の消費税は、原則として課税仕入れの対象となる

会計処理や税務上の判断に少しでも不安がある場合は、自己判断せず、必ず顧問税理士などの専門家に相談してください。

そして、解体工事そのものに関するお悩み、例えば「信頼できる業者をどう探せばいいか分からない」「解体費用が適正価格か知りたい」といったご相談は、ぜひ「解体工事.com」にお任せください。当サイトでは、厳しい審査基準をクリアした全国の優良な解体業者から、無料で見積もりを取得できます。

専門家への相談を適切に使い分け、複雑な解体工事と会計処理をスムーズに進めましょう。

監修者コメント

私も元不動産コンサルタントとして、この「解体の目的」がいかに重要かを数々の現場で見てきました。会計処理は、単なる経理作業ではなく、その後の不動産活用戦略そのものだからです。特に注意したいのは、建て替えか、更地にして売却するのか、目的が曖昧なまま解体を進めてしまうケースです。後から「やはり売却することにした」となっても、会計処理の遡及は困難です。税務調査で指摘されるだけでなく、将来の資産計画や資金繰りにまで影響を及ぼしかねません。解体工事の見積もりを取る段階で、顧問税理士様と事業上の目的を明確に共有しておくことを強くお勧めします。

person

体験談

(属性情報: 48歳・男性・中小企業経営者) 先代から引き継いだ工場の建て替えを決めたのですが、解体費用が800万円もかかり、会計処理で頭を抱えました。単純に「固定資産除却損」で一括費用になると思い込んでいたところ、税理士から「目的が建て替えなら、新しい建物の取得価額に含めるんですよ」と指摘され、まさに目から鱗でした。もし自己判断で処理していたら、後々の税務調査で何を言われたか…考えただけでぞっとします。「何のために解体するのか」という目的を最初に明確にすることの重要性を痛感した出来事です。